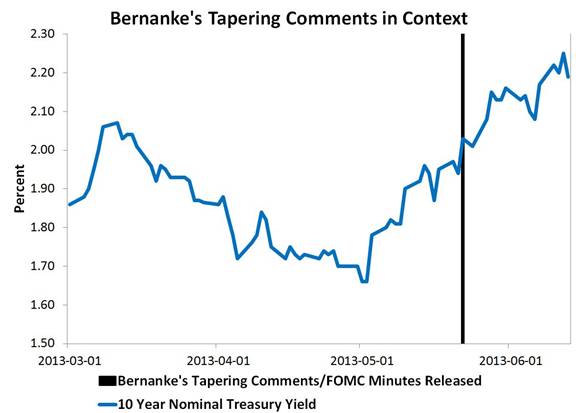

Il y a un peu moins d’un mois, le président de la FED, Bern Bernake, annonçait qu’il allait commencer à réduire ses interventions sur le marché des obligations pour la fin de 2014 (mécanique nommée Quantitative Easing , qui consiste en autres à racheter les obligations américaines à long terme et à émettre des bons du trésor à court terme, ce qui a pour effet de réduire la courbe des taux d’intérêt et d’augmenter la masse monétaire). Aussitôt annoncée cette nouvelle, le marché obligataire s’est dégonflé en quelques séances boursières. Le prix des obligations et des titres à revenu fixe a chuté de façon importante. L’or a corrigé et les actions aussi. Pour une rare fois, tout a plongé en même temps. Il faut dire que ce n’est pas tous les mois que les taux d’intérêt des bons du trésor s’apprécient de près de 1%.

Après 3 semaines de flou, le président de la FED s’est ravisé pour dire qu’il n’avait pas l’intention de réduire ses rachats d’obligations à long terme et qu’il maintiendrait une politique monétaire de bas taux d’intérêt pour plusieurs années. Il n’en fallait pas plus pour que le marché obligataire regagne une partie du terrain perdu du mois de juin et que les marchés financiers reprennent le bon chemin. Beaucoup de volatilité pour finalement revenir à la même place! À mon avis, toute cette mascarade médiatique est une distraction qui nous fait oublier la base de l’investissement, soit d’investir selon les fondements intrinsèques de chaque compagnie.

En d’autres mots, lorsqu’une telle distraction arrive, cela devient une opportunité extraordinaire pour réintégrer le marché, car ce n’est pas rare de voir des variations qui peuvent atteindre 10% sur un titre. Lorsque l’on met son attention sur ce qui compte vraiment on trouve des opportunités de placement extraordinaire peu importe le contexte.

Ce qui me frappe actuellement est la rapidité à laquelle certaines compagnies réussissent à faire progresser leurs bénéfices par action. Même si le contexte économique est difficile, elles réussissent à faire croître leur activité d’entreprise, et en plus, elles rachètent massivement leurs actions en bourse! ( Formule magique pour créer de la valeur pour les actionnaires). C’est justement cette capacité à éliminer ses actions qui m’a attiré vers la compagnie que j’ai achetée au cours de cette dernière petite crise de volatilité, et dont le prix en bourse venait lui aussi de subir une baisse. Il s’agit de la compagnie DIRECTV. Aux premiers abords, la compagnie de service de satellites ne semble pas si excitante, mais lorsque l’on regarde sa mécanique financière, on ne peut qu’être en état d’admiration. En 10 ans, la compagnie a fait passer son nombre d’actions de 1,4 milliards à 530 millions. Elle a donc éliminé près des 2/3 des actionnaires de 2003 à 2013; c’est du rarement vu! Ce qui m’impressionne aussi, c’est la rapidité à laquelle les profits progressent : 13% en moyenne au cours des 10 dernières années. Rajoutez à cela des rachats d’action de 10% par année et vous avez une compagnie qui fait progresser à plus de 20% ses profits par action année après année. Il faut le faire, pour une compagnie qui offre des services de télévision et d’internet par satellite! Le plus incroyable, c’est que la compagnie se transige encore à moins de 12 fois ses profits!

Je me suis amusé à faire une projection des profits par action que génèrerait la compagnie si elle continuait à racheter ses actions au même rythme qu’elle ne l’a fait au cours des dernières années. En 5 ans, le nombre d’actions passerait de 530 millions à 313 millions et les profits de la compagnie passeraient de 2,9 milliards à 5,3 milliards. Dans un tel scénario optimiste, les profits par action seraient de 5,3 milliards/ 313 millions = 17,49$ de profit par action. Maintenant, faisons un calcul plus réaliste et coupons en deux la projection de croissance des bénéfices et celui du pourcentage de rachat d’actions que la compagnie fera. Donc, au lieu d’avoir une croissance des bénéfices de 13%, ramenons-la à 6,5%, et au lieu d’un pourcentage de rachat d’action de 10% par année, mettons-le à 5%. Voici le nouveau calcul sur 5 ans. Le nombre d’actions en circulation passerait de 530 à 410 millions, et les bénéfices de 2,9 milliards à 4 milliards. Cela nous place à près de 10$ de profit par action dans 5 ans. Et si le titre venait à se transiger à 15 fois les profits au moment où la compagnie atteindrait ce niveau, cela placerait le titre à 150$. À 64$ actuellement, DIRECTV nous laisse donc de la place pour une très belle progression…

Après avoir fait cette analyse, je me suis intéressé à savoir qui étaient les principaux actionnaires de la compagnie. À ma grande surprise, j’ai découvert que l’actionnaire le plus important de la compagnie était Berkshire Hathaway de Warren Buffet, qui aurait accumulée près de 40 millions d’actions de la compagnie !