Le graphique ci-haut montre l’évolution de l’indice Dow Jones pour tout le 20e siècle. Si le graphique se rendait jusqu’à aujourd’hui, on pourrait observer, comme on le voit partiellement dans le graphique au bas de cette page, que la bourse a fait du surplace de 2000 à 2013. Au cours de cette période, il y a eu deux corrections: celle de 2000 et celle de 2008, toutes deux suivies de reprises qui n’ont permis que de rattraper les corrections.

Il faudrait donc ajouter une partie rose de 13 ans de stagnation avec 0 % de rendement à la suite de la partie verte de croissance avec 1093 % de rendement de 1982 à 2000, ce qui nous mène au constat que nous avons vécu un cycle baissier de 2000 à 2013, c’est-à-dire une longue phase de léthargie comme cela est arrivé à trois reprises au cours du 20ème siècle (séquences roses dans le graphique).

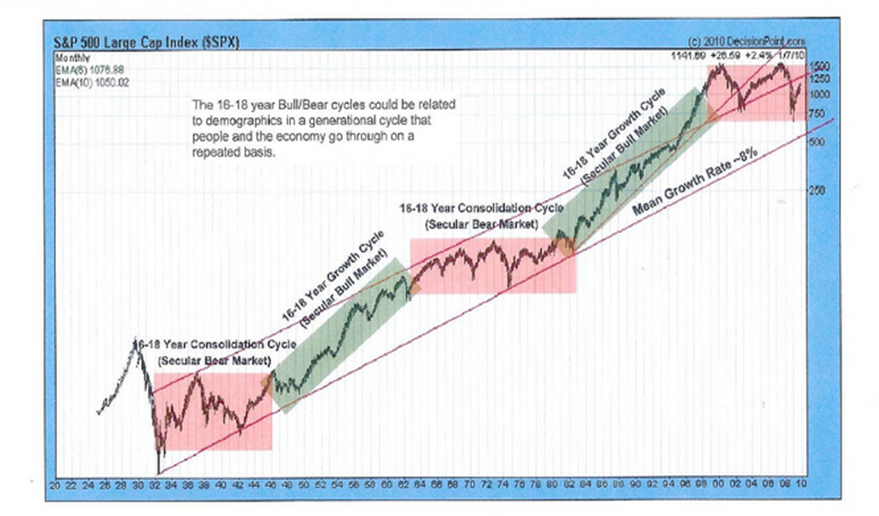

Ce type de graphiques illustrant les cycles boursiers nous permet de remettre en perspective tout le tapage médiatique qui a été fait dernièrement autour de l’idée que nous sommes rendus au bout d’un cycle haussier de 8 ans et que cette montée en flèche ne pourra pas se poursuivre! Montée en flèche, vraiment? On oublie vite, car cela n’a pas été une progression sans heurt. En effet, pour ceux qui se le rappellent, les indices ont corrigé de 19 % de mai à octobre 2011! Il est vrai que nous avons vécu une séquence haussière à partir de 2009, mais ça n’en fait pas pour autant un cycle haussier, comme nous l’expliquerons un peu plus loin.

Business Week, Août 1979

Faisons un petit retour en arrière afin de mettre tout cela en perspective. En 1979, BusinessWeek annonçait la mort des marchés. Le pessimisme était à son paroxysme puisque la bourse faisait du surplace depuis 13 ans. Pourtant, le marché s’apprêtait à entrer dans une période de croissance sans précédant. En 1985, j’imagine que les investisseurs de l’époque se trouvaient dans une situation semblable à celle d’aujourd’hui. Bien que le marché eut monté de 270% depuis le bas de décembre 1974, on ne savait pas encore qu’on n’était qu’au début d’un cycle de croissance spectaculaire. Plusieurs devaient se questionner à savoir si ça pouvait continuer de monter, après une séquence haussière de 11 ans (malgré les deux corrections en 1977 et en 1981, qu’on pourrait comparer à nos corrections de 2011 et 2016). De plus, les investisseurs avaient été échaudés par la crise et hésitaient à croire que le grand cycle baissier était bel et bien terminé. En effet, ce n’était que depuis 1982 qu’on avait dépassé les sommets de 1966!

En réalité, le marqueur qui détermine le départ d’un nouveau cycle haussier est le moment où le précédent sommet est dépassé après une période de stagnation. David Rosenberg, stratégiste en chef chez Gluskin Sheff, dans sa lettre financière de début d’année 2015, a précisé ce critère comme suit: “Le marché américain peut enfin prétendre être passé dans un cycle haussier à long terme depuis qu’il a dépassé son sommet réel, en escomptant l’inflation de 30% pour la période de 2000 à 2014”. Pour lui, cela correspond à un sommet sur le S&P de 1500 points en mars 2000, auquel il faut ajouter 30% d’inflation, ce qui place la nouvelle zone haussière à 1950 points, zone qui a été atteinte en 2014. Selon ces critères et si l’on considère que les cycles ont une durée moyenne de 15 à 18 ans, nous serions donc au début d’un cycle haussier.

Quatorze ans de léthargie sont suffisants pour effacer dans la mémoire collective le souvenir qu’il y a déjà eu des périodes de hausse boursière extraordinaires et la première véritable hausse est vue comme spectaculaire, alors qu’elle n’est au départ que la récupération des pertes récentes. Tout comme c’était le cas pour les investisseurs du début des années 80, l’expérience negative récente a créé un filtre qui empêche la majorité d’entre eux de regarder le futur avec optimisme.

Une chose est claire, le creux de 2009 n’était pas le début d’un cycle haussier, mais plutôt un rattrapage à l’intérieur d’un cycle baissier, comme vous pouvez le voir clairement dans le graphique ci-dessous. En ayant le nez collé sur le passé immédiat, nous nous empêchons d’avoir une perspective plus juste des cycles financiers, ce qui pourrait expliquer la confusion actuelle. Il est pourtant capital de faire cette distinction, car vous ne regarderez pas le marché de la même manière selon si vous êtes convaincu d’être à la fin d’un marché haussier ou seulement au début de celui-ci.

N’oublions pas que naviguer dans un marché en stagnation est un peu comme avoir constamment un vent de face, alors que dans un marché haussier, le vent nous propulse. L’indice Standard & Poor’s a multiplié par 15 fois sa mise de 1982 à 2000, alors qu’il n’a progressé que d’1/2 fois depuis le tournant du siècle. Quant à l’action de Warren Buffett, Berkshire Hathaway, elle a progressé de 105 fois dans la première période contre 3 fois dans la seconde. Même quand on est le meilleur au monde, on va plus vite lorsque le vent nous appuie!

Marketfolly.com 2010

N’hésitez pas à communiquer avec nous pour découvrir notre offre en placement. Il nous fera plaisir de vous aider à saisir des opportunités sur les marchés financiers.

Cette information a été préparée par Pascal Charpentier qui est un conseiller en placements et gestionnaire de portefeuille pour l’Industrielle Alliance Valeurs mobilières inc. Les opinions exprimées dans le présent article sont celles du gestionnaire de portefeuille uniquement et ne reflètent pas nécessairement celles de l’Industrielle Alliance Valeurs mobilières inc. Industrielle Alliance Valeurs mobilières inc. est membre du Fonds canadien de protection des épargnants et de l’Organisme canadien de réglementation du commerce des valeurs mobilières.